La transparence sur les informations de durabilité des entreprises devient une exigence forte qui dépasse la simple notion de communication ou de marketing. Il n’est plus envisageable, dans un contexte d’accélération du dérèglement climatique et d’impact social de la mondialisation, de se cacher derrière le secret des affaires et ainsi justifier le développement « business » sans contrainte ni barrière.

Une entreprise est un rouage de l’écosystème global, générant des richesses mais aussi des impacts qu’il est nécessaire de mesurer, monétiser et atténuer. Sans cela, le risque est de détruire l’environnement sans prise en compte des limites planétaires. On constate aujourd’hui que le risque environnemental est une cause d’incertitude économique forte puisqu’il structure la croissance économique, la stabilité politique et donc la pérennité de nos sociétés.

L’enjeu, à la fois pour la société civile, les régulateurs et les investisseurs est désormais de partager en toute transparence les informations sur les risques, opportunités et impacts de l’activité des entreprises sur plusieurs thématiques environnementales (climat, air, eau, biodiversité…) et sociales.

En réponse à ces attentes, la Commission Européenne (CE) via la directive NFRD (Non-financial reporting directive – 2014/95/UE) avait imposé aux grandes entreprises dès 2014, la publication d’un rapport sur leurs données extra-financières. Les plus de 11 000 entreprises concernées devaient suivre et publier leurs performances dites « ESG » (environnement, social et gouvernance).

L’objectif de cette directive NFRD de 2014 était de responsabiliser les entreprises au-delà de leurs performances économiques. Elle a été transposée en France sous la dénomination DPEF (Déclaration annuelle de performance extra-financière) pour les entreprises cotées de plus de 500 salariés. Celles-ci devaient alors publier une présentation de l’entreprise et son modèle d’affaires, une analyse des risques ESG et enfin les mesures et résultats selon différents indicateurs de performance.

En 2021, la CE a souhaité aller plus loin en inscrivant l’économie européenne dans un « Pacte Vert » (Green Deal) visant à guider les capitaux vers une économie durable. Le constat sur la précédente réglementation NFRD était assez simple : manque d’harmonisation des rapports, lacunes dans la disponibilité et la qualité des données publiées et périmètre d’entreprises concernées limité.

Ainsi, la nouvelle directive concernant la publication d’informations en matière de durabilité par les entreprises, appelée « CSRD »[1] , élargit le champ des informations à publier concernant les éléments de durabilité ainsi que le périmètre des entreprises concernées, qui atteindra 50 000 entreprises d’ici 2029.

📆 La directive CSRD, applicable depuis le 1er janvier 2024, fixe des seuils progressifs de soumission en fonction des bilans et de la taille en effectif pour les entreprises cotées.

- Actuellement, le seuil est fixé à 500 salariés, pour un bilan de 25 millions d’euros ou 50 millions d’euros de chiffre d’affaires ;

- En 2025 ce seuil sera abaissé à 250 salariés ;

- En 2026, ce sera 50 salariés.

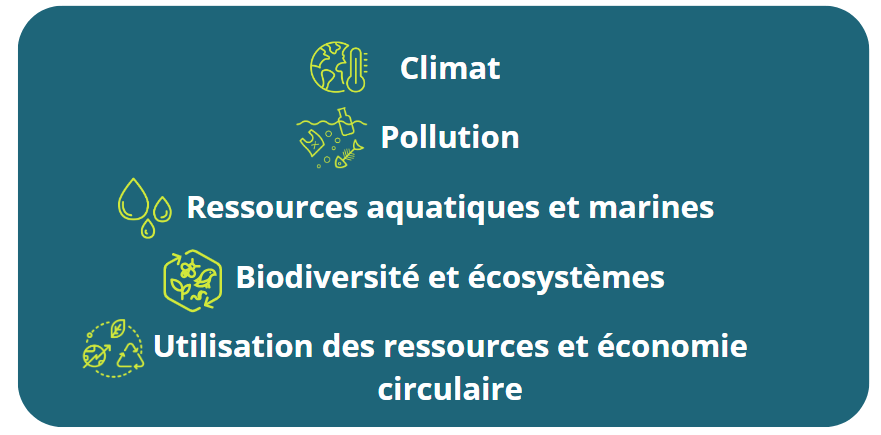

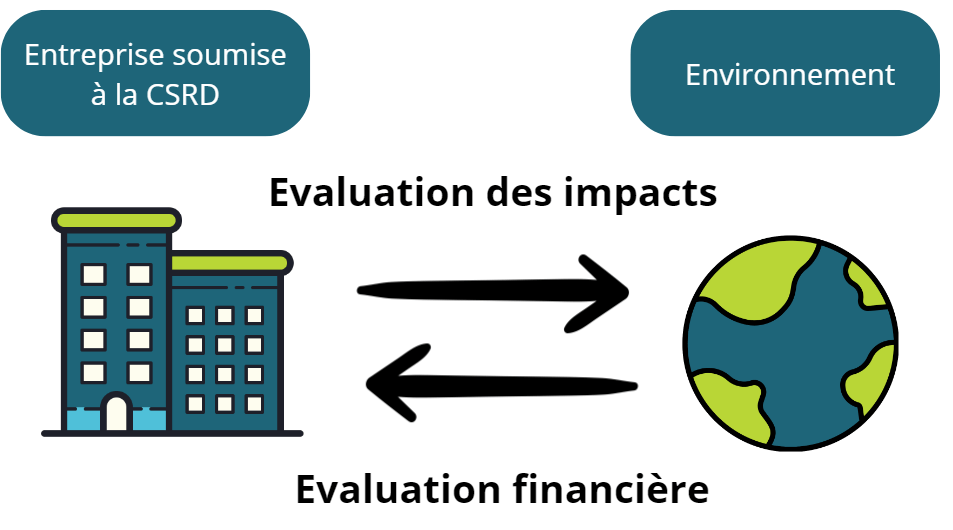

Cette nouvelle réglementation fixe désormais des standards et une méthode de reporting sur les trois thématiques ESG. Sur la thématique environnementale, la norme prévoit 5 standards qui doivent s’apprécier selon le principe de « double matérialité ». Ce qui oblige à prendre en compte les enjeux de durabilité susceptibles d’impacter la performance financière ainsi que les impacts négatifs et positifs de l’activité sur leur environnement économique, social et naturel.

Les 5 standards de la thématique environnementale

Concrètement, l’approche en double matérialité a pour but :

- d’évaluer les impacts de l’entreprise vis à vis des limites planétaires (climat, ressources, biodiversité, par exemple) et des problématiques sociales ;

- d’évaluer (et monétiser) les impacts des changements écologiques vis-à-vis de la pérennité économique des entreprises.

Le reporting CSRD s’inscrit alors dans une matrice qui vise à comprendre les impacts de l’activité, mesurer les efforts d’atténuation, l’étude des risques et la dépendance associée, puis de mesurer les effets financiers à court, moyen et long terme du dérèglement climatique.

Il est donc impératif pour l’entreprise concernée de collecter et d’analyser des données qualitatives et quantitatives via des points de données (qui peuvent être des données narratives, semi-narratives ou monétaires).

Sur le volet Climat, la réalisation d’un bilan carbone complet ainsi que la mise en place d’une stratégie de réduction des émissions de gaz à effet de serre sont des préalables essentiels à la construction d’un reporting CSRD fiable et robuste.

[1] Corporate Sustainability Reporting Directive (CSRD) – 2022/2464/UE

ROZO vous propose de répondre à cette nouvelle règlementation en vous accompagnant dans votre Transition Bas-Carbone.

De l’identification des émissions de Gaz à Effet de Serre (GES) à la mise en place de solutions techniques et financières pour les réduire, ROZO accompagne votre transformation structurelle avec une approche stratégique bas-carbone innovante !